طرح سرمایه، اغلب در صنعت مطرح است و به طرحی گفته می شود که با احتیاجات دستگاه ها و تجهیزات سروکار دارد، و آن یکی از اجزاء اصلی طرح شرکت می باشد. پیش از توضیح در باره چگونگی تهیه طرح سرمایه، در باره طرح، برنامه و بودجه مختصری شرح می دهم.

طرح، به خودی خود چیزی نیست جز یک تصویر از هدف بر روی کاغذ که هر گاه همراه با ضمیمه: "چگونه تحقق بخشیدن هدف در زمان معین باشد"، صاحب نام جدید برنامه هم می شود، و در مواقعی که این دو دارای یک برگ ضمیمه اضافی: "چگونه تامین کردن منابع لازمه تحقق بخشیدن هدف باشند"، صاحب یک نام جدید تر بودجه نیز می شوند. به عبارت دیگر، طرح: "همان نقشه هدف است"، برنامه: "همان راه عینیت دادن به نقشه هدف در زمان معین است"، و بودجه: "همان راه تامین منابع مالی لازمه عینیت بخشیدن نقشه هدف" می باشد. بنابراین بودجه بدون برنامه و برنامه بدون هدف معنایی ندارند.

در گام اول تهیه طرح سرمایه، هر دو واحدهای "بازاریابی، و فروش" در مورد تقاضاهای احتمالی محصولات، پیش بینی های دراز و کوتاه مدت خودشان را به عمل می آورند. در گام بعدی، کار مدیریت تولید آن است که معین کند: "چگونه می تواند به بهترین وجه در جوابگویی به این تقاضاهای احتمالی محصولات" همکاری و کمک نماید. این اقدام مدیریت تولید، با مشورت کامل با امور مهندسی مسئول طراحی، ایجاد، نصب، و تعمیر و نگهداری دستگاه ها و تجهیزات صورت می گیرد. در این مرحله، "منابع لازمه پشتیبانی برنامه های اجرایی تولید طرح ریزی شده شامل دستگاه ها و تجهیزات"، در سه بخش:

1. دستگاه ها و تجهیزات "اضافی"

2. دستگاه ها و تجهیزات "اصلاحی"

3. دستگاه ها و تجهیزات "جایگزینی"

طبقه بندی می شوند. بعد از این مرحله، واحد خرید مسئولیت دارد تا نسبت به ارسال درخواست های خرید و دریافت پیشنهادها اقدام نماید. پس از دریافت پیشنهادها، واحد مهندسی برآورد یا هزینه می تواند کل هزینه های پروژه را معین کند. در یک سازمان بزرگ ممکن است از سوی قسمت ها، منطقه ها یا واحدهای گوناگون، تعدادی طرح های متفاوت ارائه شوند. از این رو، برای منظور نمودن همه انواع هزینه ها در طرح سرمایه، تصویب و تجویز اعضاء هیات مدیره مورد نیاز است. طرح سرمایه معمولاً برای رسیدن به یک یا چند تا از هدف های مشروحه زیر، به تصویب هیات مدیره می رسد:

· برگشت سرمایه به کار گرفته شده

· افزایش تولید محصولات

· بهبود کیفیت تولید

· کاهش هزینه تولید

· انطباق با قوانین کارخانه، و

· حفظ سطوح تولید جاری

هیات مدیره، در مورد بررسی ارتباط ها و نیازهای همه انواع طرح های ارائه شده با همه هدف های فوق مسئولیت کامل دارد. هیات مدیره، در این بررسی خود، همه هزینه های مالی، خرج های خرید، و دوره و زمان بندی برگشت احتمالی سرمایه گذاری مشمول طرح سرمایه را مد نظر قرار می دهد. این هیات، به طور همزمان فرصت های سرمایه گذاری دیگر را نیز ارزیابی می کند.

در طول تمام این بررسی ها، هیات مدیره معمولاً با ارائه دهندگان طرح ها به گفت و گو می نشیند. در نتیجه این گفت و گو ها همواره بعضی از طرح ها رد و بعضی دیگر به وسیله کاهش یا افزایش ظرفیت های شان اصلاح می شوند. در این مرحله از بررسی ها ممکن است فازبندی خرج های مالی در یک دوره پنج ساله نیز نیاز به تنظیم داشته باشد و در نتیجه بعضی از خرج ها مدتی جلو یا عقب بیافتند.

هیات مدیره پس از انجام همه این اقدامات بالاخره بر روی یک طرح سرمایه به توافق می رسد، و آن را برای اجرا از روز اول فروردین به واحدهای ذیربط ابلاغ می کند. با این حال، طرح سرمایه در طول دوره عمر خود همواره می تواند تغییر پیدا کند. به طور کلی، خلاصه کلیات یک طرح سرمایه پنج ساله مطابق شکل زیر موارد مشروحه زیر را شامل می گردد:

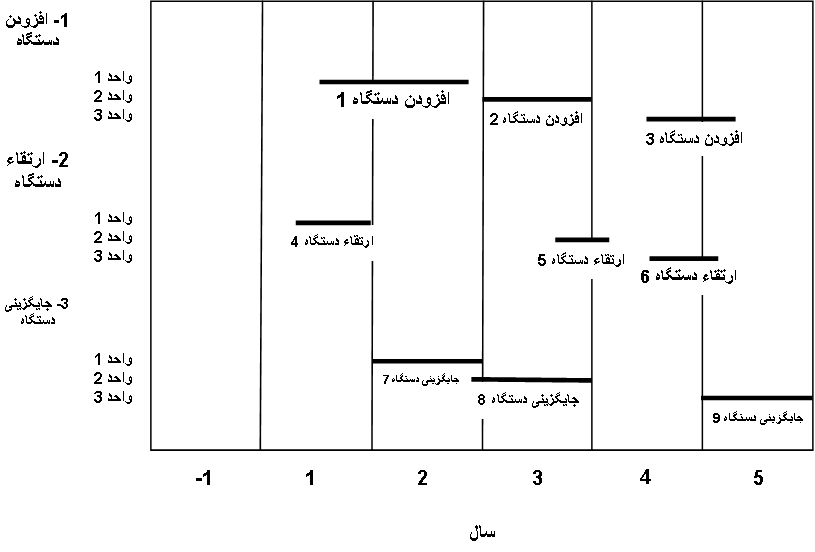

نمودار طرح سرمایه

1. دستگاه های اضافی

واحد 1: دستگاه ردیف 1 (شروع: آغاز فصل سوم سال 1، پایان: آخر فصل سوم سال 2)

واحد 2: دستگاه ردیف 2 (شروع: آغاز سال 3، پایان: آخر سال 3)

واحد 3: دستگاه ردیف 3 (شروع: آغاز نیمه فصل دوم سال 4، پایان: آخر فصل دوم سال 5)

2. دستگاه های اصلاحی

واحد 1: دستگاه ردیف 4 (شروع: آغاز ماه آخر فصل دوم سال 1، پایان: آخر فصل چهارم سال 1)

واحد 2: دستگاه ردیف 5 (شروع: آغاز ماه آخر فصل سوم سال 2، پایان: آخر ماه دوم فصل اول سال 3)

واحد 3: دستگاه ردیف 6 (شروع: آغاز ماه دوم فصل سوم سال 4، پایان: آخر ماه دوم فصل اول سال 5)

3. دستگاه های جایگزینی

واحد 1: دستگاه ردیف 7 (شروع: آغاز سال 2، پایان: آخر سال 2)

واحد 2: دستگاه ردیف 8 (شروع: آغاز ماه سوم فصل چهارم سال 2، پایان: آخر سال 3)

واحد 3: دستگاه ردیف 9 (شروع: آغاز سال 5، پایان: آخر سال 5)

در پدال 7*2 در باره "برگشت سرمایه به کار گرفته شده" مختصری شرح می دهم.